2019年中国WiFi行业市场现状及市场发展趋势分析:国内市场份额集中度更高[图]

日期:2020-02-27 来源:中国产业信息网

一、市场现状

WiFi产业链主要分为芯片、模组、代工、WLAN设备、下游终端五个环节,且主要利润集中于芯片、WLAN设备(不考虑下游终端)。WiFi6的到来恰逢其时,可实现对即将到来的万物互联以及AR/VR、高清视频等对带宽、接入容量要求更高的应用生态的率先支持,从而驱动整个产业的升级换代机遇,带来产业链从芯片到模组到应用的快速发展机遇。WiFi芯片的主要厂商如博通、高通等,主要来自美国。同时来自中国台湾的联发科、瑞昱半导体也有能力制造WiFi芯片。中国大陆方面,刚于科创板上市的乐鑫科技是一家专注于物联网WiFiMCU通信芯片及其模组的研发、设计及销售的厂商,博通集成是一家提供无线通讯射频芯片和解决方案的集成电路设计公司。日本的模组厂商竞争力较强,龙头企业为日本村田,TDK与太阳诱电同样来自日本。中国台湾的正基科技和海华科技等企业也可以提供芯片模组。全球大型的WLAN终端厂商基于成本等考虑,一般不会直接完成终端设备的生产制造,因此WiFi设备代工商一般采用OEM或ODM的方式与WLAN设备厂商达成合作,完成设备的制造。中国大陆境内的共进股份、卓翼科技都属于WiFi设备代工商的范畴,同行业的公司中也有几家来自中国台湾的企业。

WiFi产业链:芯片、模组、代工、网络设备、下游终端

数据来源:公开资料整理

WiFi在智能手机和笔记本电脑中的配置率已经接近100%,而且WiFi正在快速扩展到创新性消费类电子设备、物联网(IoT)和车辆中。WiFi是无线局域网(WLAN)技术IEEE802.11系列标准的商用名称,由“WiFi联盟”所发布,是一种可以将个人电脑、手持设备等终端以无线方式互相连接的技术。WiFi最大的优势在于它是在未授权的频谱上运行的,任何人都可以部署WiFi网络,而且能够支持几乎所有智能手持设备或物联网设备。WiFi最适合的是大容量、高密度且低移动性的室内应用。

WiFi6为企业网和物联网(低时延、大连接)而生。家庭路由器体验初期几乎无变化。随着视频会议、无线互动VR、移动教学、智慧家庭等业务应用越来越丰富,单一WiFi网络下的设备正变得越来越拥挤。因此WiFi网络仍需要不断提升速度,同时还需要考虑是否能接入更多的终端,适应不断扩大的客户端设备数量以及不同应用的用户体验需求。

历代WiFi技术相关参数

数据来源:公开资料整理

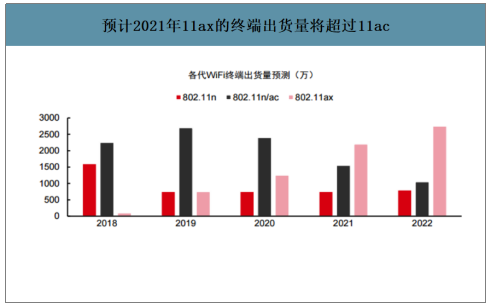

预计2021年11ax的终端出货量将超过11ac

数据来源:公开资料整理

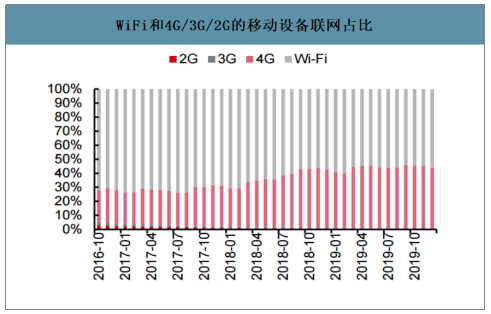

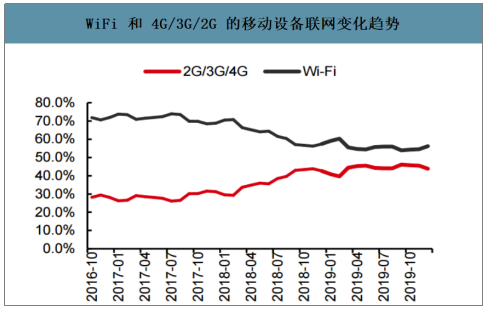

智研咨询发布的《2020-2026年中国wifi模块行业市场运行潜力及营销渠道分析报告》数据显示:随着4G发展进入快车道,4G通信连接移动设备的占比在2019年12月占比达到43.5%,而3G/2G占比分别下降至0.2%、0.2%,3G和2G技术在可预见的未来内面临淘汰。另一方面,WiFi技术也在不断进行升级换代,其在移动设备联网中的占比虽然在2019年12月份降低至56.1%,但仍占据主流地位。预计在未来5年,WiFi6与5G将迎来同步发展的局面,由于这次技术变革相对于之前而言,下游客户终端置换成本与运营商CapEx较高,完成全方位的更新有一定时延,因此预计未来几年蜂窝通信的移动设备联网占比与WiFi联网占比将大体在1:1的上下波动。

WiFi和4G/3G/2G的移动设备联网占比

数据来源:公开资料整理

WiFi和4G/3G/2G的移动设备联网变化趋势

数据来源:公开资料整理

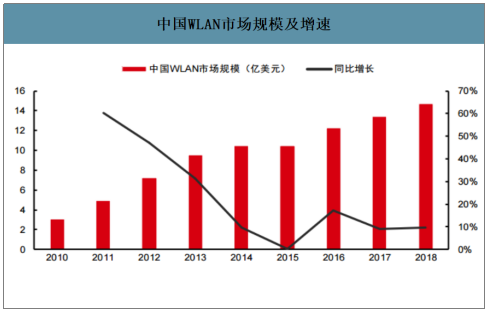

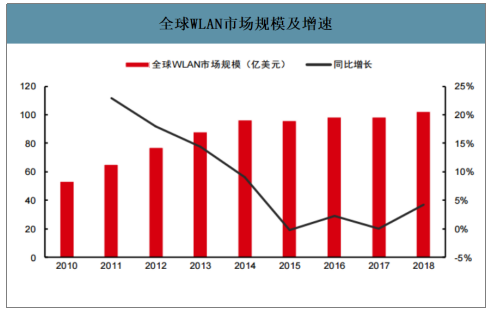

WLAN市场是一个持续增长的市场,且中国市场WLAN增速持续高于全球水平。2018年全球和中国WLAN市场规模分别为102亿美元、15亿美元,同比增长分别为4.3%、9.8%。

中国WLAN市场规模及增速

数据来源:公开资料整理

全球WLAN市场规模及增速

数据来源:公开资料整理

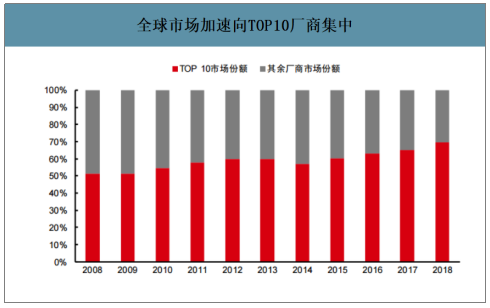

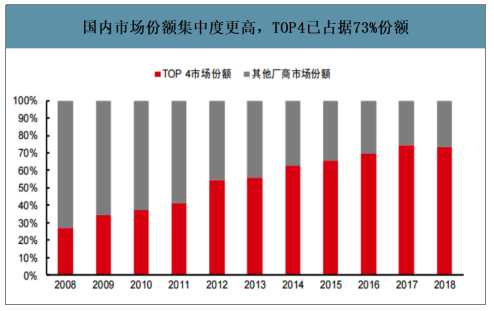

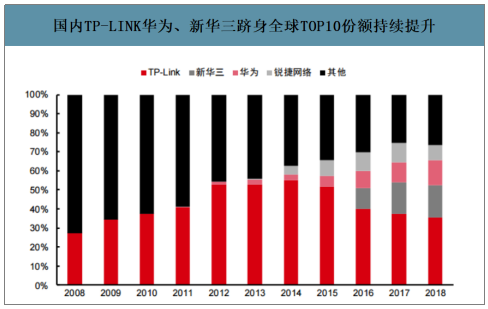

WLAN市场马太效应加速,市场向头部厂商集中。全球TOP10市场集中度从2008年的52%,提升至2018年的70%;国内四大龙头厂商市场分从2008年的27%提升至2018年的73%。

全球市场加速向TOP10厂商集中

数据来源:公开资料整理

国内市场份额集中度更高,TOP4已占据73%份额

数据来源:公开资料整理

国内WLAN市场加速向新华三、华为、锐捷网络等企业网WLAN头部厂商集中;全球加速向思科领衔的TOP10厂商集中,中国厂商TP-LINK、华为、新华三跻身全球TOP10厂商,且份额持续提升。在WLAN竞争加剧同时,市场集中度越来越强,掌握核心技术、对上游供货商提供的芯片模组有较强议价能力的厂商竞争力不断提升,众多微小企业生存能力大打折扣。WLAN市场营收龙头的Cisco,在2008年-2018年的11年间,始终稳坐着WLAN市场营收的“头把交椅”,Cisco在2018年全球WLAN市场营收达到27.3亿美元,占全球WLAN设备营收的26.7,约等于排在第二位到第五位的TP-Link、HewlettPackardEnterprise、Netgear和ARRIS四家公司的营收总和。华为公司在2018年全球WLAN销售额3.83亿美元,市场份额占比3.74%。

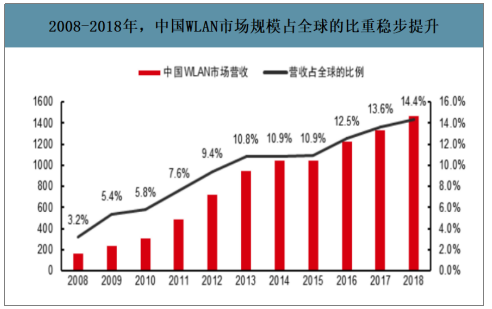

2008-2018年,中国WLAN市场规模占全球的比重稳步提升

数据来源:公开资料整理

国内TP-LINK华为、新华三跻身全球TOP10份额持续提升

数据来源:公开资料整理

2018年WLAN市场全球份额分布

数据来源:公开资料整理

二、市场层面发展趋势

1.市场持续细分,场景价值用户价值愈加重要

(1)不同的场所对商业WiFi有不同的要求,商业WiFi市场将根据使用场景进行跟进一步的细分。

(2)WiFi热点覆盖的商户价值越发重要,用户的价值从一定程度上体现了WiFi使用流量的价值,高端商户市场将成为WiFi厂商的主要角逐对象。

2.渠道逐渐下沉

商业WiFi厂商市场主要集中于一二线城市,人流量较大的机场、火车站均有商业WiFi铺设,市场趋于饱和,三四级及以下县市或成为一个中长期趋势中的新增长点。

3.市场竞争加剧,呈现寡头竞争格局

(1)随着进入者逐渐增加,市场竞争将使得技术实力弱、运营能力不佳的企业逐步被淘汰,竞争日趋白热化。

(2)随着企业热点的增加,企业的运维成本边际递减,具有优质网点的企业将在竞争中具有非常大的优势。

本文采编:CY353

本文采编:CY353热门资讯

研判2025!中国速溶咖啡产业链、发

2025-08-01

2025年中国寿司行业相关政策、产业

2025-08-01

趋势研判!2025年中国药物检测设备

2025-08-01

趋势研判!2025年中国PVC功能性

2025-08-01

研判2025!中国锰酸锂行业价格、开

2025-08-01

趋势研判!2025年中国光电耦合器件

2025-08-01